Scegliendo con cura il metodo di ammortamento del debito ipotecario, si possono trarre dei vantaggi fiscali interessanti. Di regola ammortizzare in modo diretto non è sempre la soluzione ideale in quanto in taluni casi questo vuol dire aumentare, in modo importante, il carico fiscale (reddito imponibile e sostanza). Allora cosa fare per scegliere la migliore soluzione?

Per poter valutare la propria situazione e verificare le reali possibilità di risparmio tramite la scelta del tipo di ammortamento è consigliato affidarsi a dei consulenti professionali e neutri che possano aiutarvi e spiegarvi le differenze nel loro dettaglio. Semplicemente affidarsi ad un consulente DAXA.

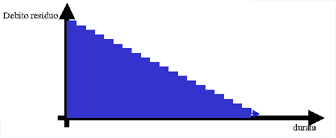

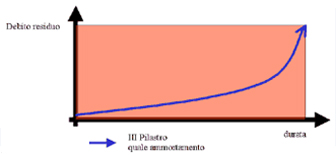

Brevemente possiamo riassumere i due metodi di ammortamento nel modo seguente