Ammortamento

Rimborso rateale dell’ipoteca.

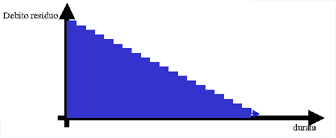

Ammortamento diretto

Il rimborso viene dedotto direttamente dal debito ipotecario in modo da diminuirlo e pagare sempre meno interessi a condizione che il tasso resti invariato. Da tenere conto che l’onere fiscale in genera aumenta in quanto si deducono meno interessi ogni e l’importo ammortizzato non può essere dedotto dalla dichiarazione di imposta. A dipendenza della situazione fiscale della persona può essere molto interessate ammortizzare in modo indiretto.

Ammortamento indiretto

Il rimborso viene dedotto direttamente dal debito ipotecario in modo da diminuirlo e pagare sempre meno interessi a condizione che il tasso resti invariato. Da tenere conto che l’onere fiscale in genera aumenta in quanto si deducono meno interessi ogni e l’importo ammortizzato non può essere dedotto dalla dichiarazione di imposta. A dipendenza della situazione fiscale della persona può essere molto interessate ammortizzare in modo indiretto.

C

Consolidamento

Il rimborso viene dedotto direttamente dal debito ipotecario in modo da diminuirlo e pagare sempre meno interessi a condizione che il tasso resti invariato. Da tenere conto che l’onere fiscale in genera aumenta in quanto si deducono meno interessi ogni e l’importo ammortizzato non può essere dedotto dalla dichiarazione di imposta. A dipendenza della situazione fiscale della persona può essere molto interessate ammortizzare in modo indiretto.

Credito di costruzione

Linea di credito in conto corrente concessa per la costruzione di una nuova abitazione o per la riattazione.

E

Estratto del registro fondiario

Documento contenente tutte le informazioni sul terreno e/o l’oggetto come ad esempio le servitù, il numero di parcella, la data di acquisto, oneri, diritti di passo, i proprietari, ecc. ecc.

I

Ipoteca di primo grado

Di regola, la banca finanzia in I grado al massimo il 66% del valore commerciale dell’oggetto. Il tasso di interesse può risultare più basso rispetto al II grado. .

Ipoteca di secondo grado

Di regola, la banca finanzia in II grado al massimo il 14% del valore commerciale dell’oggetto. Il tasso di interesse può risultare più altro rispetto al I grado in quanto viene finanziato ulteriormente l’oggetto e il rischio diventa più elevato.

M

Manutenzione

Lavori per il mantenimento dello stato dell’oggetto

Mezzi propri

La parte di capitale che il cliente deve utilizzare come propria partecipazione all’acquisto. Questa quota ammonta in linea di principio al 20% del costo dell’oggetto. Posso valere come mezzi propri terreni, capitale del II o III Pilastro, eredità, risparmi…

P

Perizia dello stato dell’immobile

Per gli immobili di regola più vecchi di 4 anno, la banca può richiedere una perizia per valutare lo stato dell’oggetto all’interno (cucina, muri, pavimenti, …. e all’esterno (tetto, serramenti, facciata….)

Piano catastale

Il piano catastale, aggiornato dal registro fondiario, indica informazioni sulle particelle, le strade e gli edifici.

Piano catastale

Il piano catastale, aggiornato dal registro fondiario, indica informazioni sulle particelle, le strade e gli edifici.

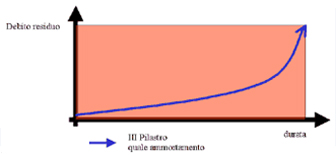

III Pilastro

Piano di risparmio previdenziale utilizzabile quale ammortamento del debito ipotecario o mezzi propri. L’importo versato può essere dedotto sulla dichiarazione di imposta generando dei vantaggi fiscali. Volete saperne di più? Contattate senza impegno i nostri consulenti…

S

Sopportabilità degli oneri

La sopportabilità degli oneri viene valutato tramite un calcolo molto semplice ma importante. Infatti le spese da sostenere per l’oggetto acquistato (interessi, ammortamento, manutenzione..) non deve superare il 33% del reddito lordo.

V

Valore commerciale

Il valore commerciale deriva dalla perizia dell’oggetto e di regola rispecchia il valore di mercato.